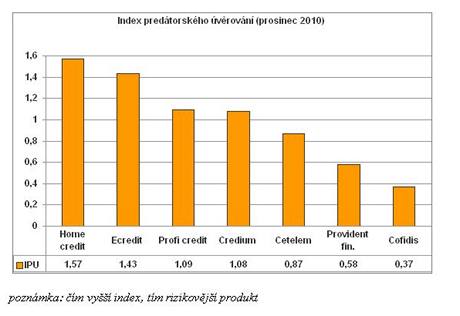

Ten hodnotí serióznost nebankovních institucí takzvaným predátorským indexem, který posuzuje rizika vyplývající z porušení smluvních podmínek. Index v sobě zahrnuje například informaci o tom, jak srozumitelné smlouvy jsou, nakolik dlužníka přijde nesplacení první splátky, jak vysoké úroky z prodlení ho čekají či zda spory vzniklé při splácení půjčky bude řešit soud či rozhodce.

Index ukazuje na rizikovost smluv u největších nebankovních organizací potřetí. Poprvé to bylo loni v létě. "O tom, že tato analýza přinesla své ovoce, svědčí fakt, že některé společnosti už určité změny provedly. V aktualizovaném indexu se tak promítlo například to, že Profi credit omezil své sankce, což vedlo ke zvýšení vlivu tohoto parametru u ostatních společností," říká autor analýzy Daniel Hůle.

Firma Cetelem podle něj vylepšila podmínky tím, že omezila počet zpoplatněných upomínek, které je možné klientovi poslat. "To samé se bohužel nestalo u Home Creditu, a to přestože jsme se zástupci společnosti tuto problematiku individuálně diskutovali," dodává Hůle.

Společnost Home Credit, která v hodnocení dopadla nejhůře, se proti výsledkům ohradila. "Zveřejněné výsledky odmítáme, nemáme nejrizikovější úvěrový produkt na trhu. Index používá zavádějící a účelovou metodiku, srovnává odlišné obchodní modely a informuje o postupech, které nepoužíváme," sdělila mluvčí Eva Řimnáčová.

Člověk v tísni ale upozorňuje ve své analýze na to, že hodnocené instituce jsou vůbec nejlepšími z nebankovních organizací na trhu. Ostatní o sobě totiž na internetu nezveřejňují vůbec žádné informace a jsou tak mnohem neprůhlednější než hodnocené firmy.

Nejhorší jsou rozhodčí doložky

Hlavním problémem sledovaných společností je podle Hůly to, že si dosud nechávají ve svých smlouvách rozhodčí doložky. Ty znamenají v praxi to, že případné spory mezi věřitelem a dlužníkem nekončí u soudu, ale u předem jmenovaného rozhodce, kterým může být kdokoliv. Proti jeho rozhodnutí navíc neexistuje žádné odvolání.

"Banky již tento institut přestaly používat. Stejného úspěchu chceme dosáhnout u nebankovního sektoru," doplňuje Martin Kovalčík ze společnosti Člověk v tísni. Rozhodčí doložky zatím používají všechny zkoumané společnosti kromě Cofidisu a Providentu.

"O zrušení rozhodčí doložky neuvažujeme," uvedla Řimnáčová z Home Credit. Doložka má podle společnosti oporu v českém právním řádu. "Rozhodčí doložka ve smlouvách Home Creditu je na rozdíl od většiny ostatních duální, tj. v případě, že se klient rozhodne žalovat Home Credit, může využít této možnosti, nebo jít standardní cestou, tj. žalovat naši společnost u soudu," dodala.